Pourquoi utiliser le DCA pour investir sereinement ? 💰📈

Description de l'article de blog :

3/24/20253 min read

L’investissement peut sembler intimidant, surtout lorsque les marchés sont volatils. Faut-il attendre une baisse pour investir ? Est-ce le bon moment ? Ces questions reviennent souvent, et beaucoup hésitent à passer à l’action. Pourtant, une stratégie simple permet d’investir sans stress et d’optimiser ses performances à long terme : le DCA (Dollar-Cost Averaging), ou investissement programmé.

Dans cet article, nous allons voir ce qu’est le DCA, comment il fonctionne, et pourquoi il peut être une excellente stratégie pour faire fructifier son patrimoine.

📌 Qu’est-ce que le DCA ?

Le DCA (Dollar-Cost Averaging) est une méthode d’investissement qui consiste à investir une somme fixe à intervalles réguliers (exemple : tous les mois), quelle que soit l’évolution des marchés.

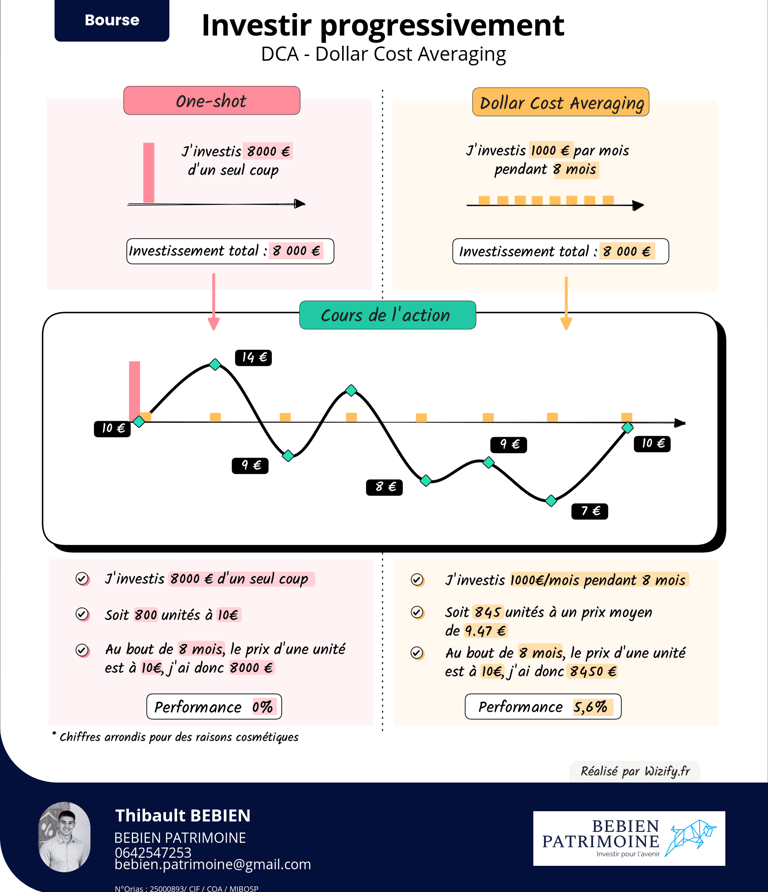

🔹 Exemple concret : Au lieu d’investir 12 000 € d’un coup, vous investissez 1 000 € par mois pendant un an.

Pourquoi ? Parce que cela permet de lisser le prix d’achat des actifs et d’éviter de tout investir à un mauvais moment (juste avant une baisse de marché, par exemple).

📈 Les avantages du DCA

1️⃣ Réduire le stress et l’impact des fluctuations de marché

L’une des plus grandes peurs des investisseurs est d’acheter juste avant une chute des marchés. Avec le DCA, vous investissez progressivement, ce qui permet de répartir les risques et d’éviter les erreurs liées aux émotions.

2️⃣ Un prix d’achat moyen optimisé

Les marchés fluctuent : certains mois, vous achèterez à un prix plus bas, d’autres à un prix plus haut. Mais à long terme, cette méthode vous permet d’avoir un prix moyen d’achat plus avantageux.

📊 Exemple simplifié :

Mois 1 : Vous achetez à 100 € l’unité.

Mois 2 : Le marché baisse, vous achetez à 80 €.

Mois 3 : Le marché remonte, vous achetez à 90 €.

💡 Résultat ? Votre prix moyen d’achat est de 90 €, alors que si vous aviez tout investi au départ, votre prix d’achat aurait été de 100 €.

3️⃣ Une méthode simple et accessible à tous

Pas besoin d’être un expert en finance pour utiliser le DCA.

Il évite de rester bloqué dans l’attente du "bon moment" pour investir, ce qui empêche souvent de passer à l’action.

Il permet de faire fructifier son épargne progressivement, même avec de petits montants (50, 100, 200 € par mois, selon votre capacité d’investissement).

4️⃣ Une excellente stratégie pour les investisseurs long terme

Le DCA est particulièrement efficace pour les placements à long terme comme :

✅ Les ETF (trackers) : Investir sur des indices comme le S&P 500 ou le MSCI World.

✅ L’assurance-vie : Investir en unités de compte progressivement.

✅ Les SCPI (Sociétés Civiles de Placement Immobilier) : Acquérir des parts petit à petit.

✅ Le Plan d’Épargne en Actions (PEA) : Acheter des actions européennes en limitant les risques.

🔎 DCA vs investissement en une seule fois : que choisir ?

CritèresDCA (Investissement progressif)Investissement en une seule foisGestion du risqueRéduit le risque de marché 📉Exposé aux fluctuations immédiates 📊SimplicitéFacile à mettre en place ✔️Nécessite une bonne analyse 📊Potentiel de rendementOptimisé sur le long terme 📈Potentiellement plus élevé si bien timé ⏳AccessibilitéIdéal pour les petits budgets 💰Requiert une somme importante 💵

💡 Si vous avez une grosse somme disponible et que le marché est bas, investir d’un coup peut être une bonne option. Mais si vous voulez éviter les mauvaises surprises et investir sans stress, le DCA est souvent la meilleure solution.

📢 Conclusion : Le DCA, une méthode simple et efficace pour investir

L’investissement programmé (DCA) est une stratégie efficace, accessible et rassurante pour faire fructifier son capital sans être affecté par les fluctuations des marchés.

Que vous soyez débutant ou expérimenté, c’est une méthode qui permet d’éviter le stress, de lisser les risques et d’investir de façon régulière et disciplinée.